历时三年辅导招股书终于披露,在半导体检测设备赛道上各选手的真正实力正在用数据显现,市场验证实力东方晶源的IPO之路正遭遇一场棘手的“量价双杀”困境。招股书披露的现状,让市场对其发展前景充满疑虑:核心产品订单增长陷入瓶颈,难以支撑规模化扩张的预期;与此同时,产品单价持续下滑,直接挤压了盈利能力。这种量价齐跌的恶性循环,不仅让投资者对其IPO估值打上问号,更引发了对企业长期竞争力的深层担忧。如何打破当前的发展僵局,为IPO注入强劲动力,成为东方晶源亟待破解的核心难题,也牵动着半导体产业链上下游的目光。

营收"倒V"与毛利率腰斩:产品竞争力与成本结构存疑,科技属性不足

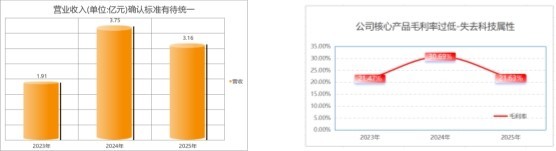

招股书显示,东方晶源2023—2025年营业收入分别为1.91亿元、3.75亿元、3.20亿元,2025年同比下滑14.7%。

同期综合毛利率由67.50%大幅降至39.70%,三年削去27.8个百分点。

而剖开了看,公司深陷“量价双杀”的困局:营收冲高回落形成醒目的倒V字型,毛利率则同步断崖式下行,两者叠加反映出公司产品在市场中的议价能力正在快速流失,企业的造血机能已亮起红灯。在行业中利润应该最高的公司 12 吋 CD-SEM 是否能带领公司破局呢?招股书显示,该产品毛利率报告期内仅仅分别为21.47%、30.69%和21.63%。

"越亏越多、越卖越便宜"的量价双杀现状该如何破局?

毛利率腰斩的同时,2025年扣非后净亏损由2023年的2.96亿元扩大至6.22亿元,三年扣非累计亏损12.73亿元。这意味着收入端并未随亏损扩大而放量,反而出现"越亏越多、越卖越便宜"的量价双杀。

电子束量检测设备与计算光刻软件均属于国产化率极低、技术壁垒极高的细分,正常定价逻辑毛利一般在60%以上,其21.47%的毛利严重偏离行规,除非核心光学/电子部件高度依赖外购套壳、BOM成本压不住,或低毛利EDA软件收入占比被动抬升。招股书未就"毛利率下滑是否与核心部件外购比例上升相关"作定量拆解,构成《管理办法》第十一条"持续经营能力"论证的明显缺口。

营收"倒V字型"与毛利率腰斩,产品竞争力明显不足,要打破这一困局,东方晶源必须在技术与商业两个维度同时发力:技术上能否撕掉“外购套壳”标签、实现核心部件的真正自主可控,直接决定了毛利率能否回归行业中枢;商业上则需要从“以价换量”转向“以质定价”,用可验证的客户复购与订单转化来重建市场信任。否则,量价双杀只会加速演变为流动性枯竭,届时连破局的窗口都将关闭。

本文内容转载自:商广网,原标题《东方晶源IPO风险,招股书的量价双杀困境如何破局》,版权归原作者所有,内容为原作者独立观点,不代表本站立场。所涉内容不构成投资消费建议,仅供读者参考。