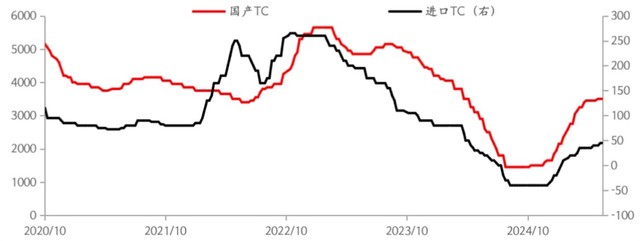

锌矿供应充足,TC不改上涨趋势

2025年,国产锌矿TC从1950元/吨上涨至3500元/吨,进口矿TC从-20美元/吨上涨至45美元/吨。主要得益于进口矿的补充,1-4月中国进口锌精矿171.2万吨,累计同比增长45.3%。虽然国产矿产量依旧处于较低水平,根据SMM数据统计1-4月中国锌精矿产量107.3万吨,同比减少5.2%。但进口矿的补充冲击国内市场,冶炼厂原料库存处于历史高位,采购意愿较差,TC难改上涨趋势。

根据ILZSG统计,1-3月全球锌矿产量290.2万吨,累计同比增长3%。根据SMM统计国产矿产量同比下滑3.8万吨,由此计算1季度海外产量同比增加12.2万吨,同比增速为6%。

图1:锌精矿TC丨单位:元/吨、美元/干吨

数据来源:SMM 华泰期货研究院

海外矿山产量低于预期

根据样本矿山统计2025年1季度产量114.2万吨,同比仅增加4.7万吨。2025年海外主要几个显著增量的矿山是Tara、Antamina、Kipushi和OZ,其中:

1、Tara矿复产2025年1季度产量2.16万吨,2024年全年产量仅有0.63万吨,按照1季度产量顺推至少贡献增量8万吨;

2、Antamina矿山调整生产顺序后,锌矿产量将会明显提升,2025年1季度产量6.03万吨,同比小幅减少,25年预计产量42-46万吨,取中值44万吨,比2024年26.8万吨增加17万吨。矿山1季度产量低于预期,后期能否贡献预期增量仍需跟踪;

3、Kipushi2024年6月重启,2025年1季度产量4.27万吨,全年计划产量18-24万吨,取中值增量达到16万吨,按照1季度产量顺推至少贡献增量12万吨,刚果地缘问题并未扰动到矿山;

4、OZ矿于2024年9月份开始复产,2025年预计产量增加20万吨。

1季度产量数据方面,造成同比减量的矿山较为分散,主要是Teck资源的红狗矿:红狗矿因为品位下滑,将会成为2025年主要的减量贡献,2025年1季度产量11.7万吨,同比减少2.8万吨,计划产量中值44.5万吨,同比减少11万吨。按照上述统计主要矿山全年指引产量,2025年产量预计增加40-50万吨,低于去年年底的预期,而1季度海外矿山实际产量不及预期。矿端增量的供应虽然比预期略有下滑,但同样在因为Benchmark低于预期以及能源问题可能造成的扰动,海外冶炼端同样有减产的情况,因此从目前来看,矿端并未出现偏紧的局面,TC不改上涨的趋势。

表 1: 海外样本矿山产量跟踪(单位:万吨)

数据来源:SMM 公司财报 华泰期货研究院

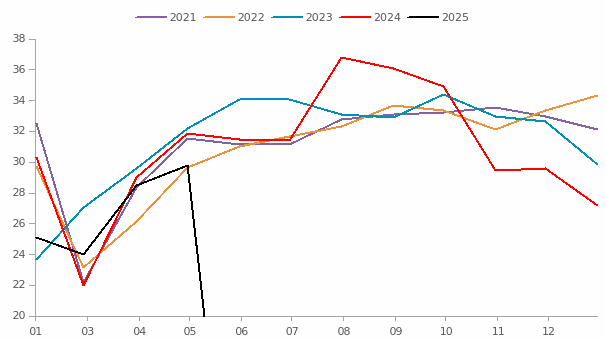

三、国产矿受贫化等因素影响大

根据SMM数据统计,国产锌精矿1-4月份产量107.3万吨,同比减少5.2%,一季度受高海拔矿山冬季停工、矿山常规检修等多方面影响,矿山开工率处于较低水平。但目前国产矿开工率仅有66.8%,亦处于历史同期较低水平,这个主要受国产矿品味下滑的影响。

5月份预期开工率提升至71.5%,预计产量提升至31.8万吨(存在生产天数多一天的因素),日均产量提升0.036万吨,虽然同比数据判断难以提升至历史高位水平,但环比表现供应将会增加,且在冶炼厂原料库存充足的情况下,供给端的增加将会使得TC存在进一步上涨的可能。

国产锌矿的供给增量主要来源于火烧云,但受限于火烧云矿山的特殊性,更多以电解锌或者氧化物的形式流入市场。

图2:国产锌精矿产量丨单位:万吨

数据来源:SMM 华泰期货研究院

锌锭冶炼利润修复,冶炼积极性提高

根据测算,锌锭冶炼端目前完全成本亏损500元/吨左右,硫酸价格虽然高位回落但仍有500-650元/吨,相较于2024年低点的100元/吨左右,硫酸收益对冶炼厂来说仍然不可或缺,当前即使单纯算硫酸收益,冶炼厂都存在冶炼利润,况且当前白银等贵金属价格处于历史高位,冶炼端副产品收益丰厚,叠加副产品收益可达到1000元/吨左右,冶炼积极性依旧较高,供给端预期压力始终存在。

虽然锌矿的供应无论海内外均存在不可抗力突发事件影响,但从目前情况观测,锌产业链供应端既无远虑也无近忧。根据SMM统计1-4月份中国锌锭供应210.55万吨,同比增长0.3%,但4月份供给增速同比达到10%,5月份预计产量55万吨,同比增速2.6%。供应端虽然有检修依旧复产推迟的干扰,但从2024年7月份开始,锌锭的产量受原料供应问题已经降至50万吨以下,即使2024年年底供应略有恢复,月产量也仅有51万吨左右。因此即使国内锌冶炼维持在55万吨/月左右,下半年将持续维持10%的供给增长,供给端的预期压力依旧较大,后期将是考验消费持续性的阶段。

图3:锌锭产量丨单位:万吨

数据来源:SMM 华泰期货研究院

本文内容转载自:晨报之声,原标题《海外锌矿增量预期下滑不改TC上涨趋势》,版权归原作者所有,内容为原作者独立观点,不代表本站立场。所涉内容不构成投资消费建议,仅供读者参考。